Del Perfil de Cumplimiento:

El perfil de cumplimiento es la calificación asignada por la SUNAT a los sujetos según los niveles de cumplimiento. Estos niveles de cumplimiento se establecen mediante reglamento, los que serán como mínimo 5.

BASE LEGAL: Decreto Legislativo Nro. 1535

Objetivo que persigue el Perfil de Cumplimiento:

Uno de los más importantes es dar facilidades a los que tengan un buen nivel de cumplimiento y limitaciones a los que tienen un bajo nivel de cumplimiento.

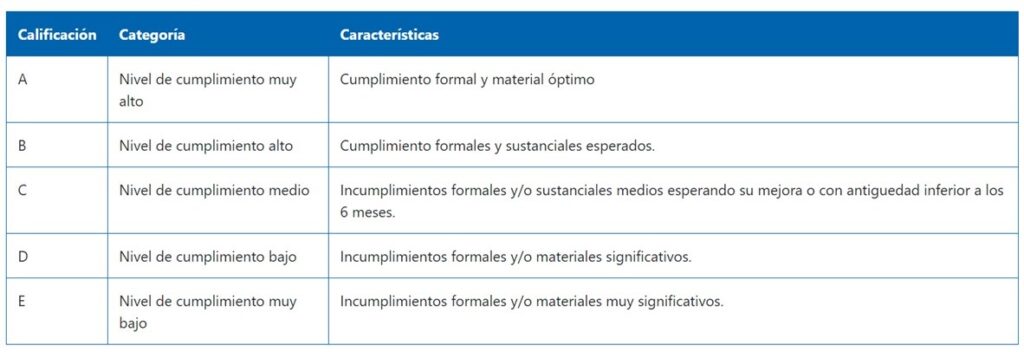

Niveles de cumplimiento:

**A los sujetos que tienen la calidad de nuevos contribuyentes, les corresponde la asignación de la calificación C, a menos que posteriormente tengan conductas de incumplimiento.

¿Cómo se asigna o modifica el perfil de cumplimiento?

El período de evaluación es de doce (12) meses, para lo cual se consideran los doce (12) meses anteriores al mes en que se comunica al sujeto el perfil de cumplimiento que le correspondería. Para tal efecto se toman en cuenta meses calendario completos.

Comunicando al sujeto la calificación que le correspondería a fin de que este, en un plazo de diez (10) días hábiles computado a partir de la fecha en que surte efecto la notificación de la referida comunicación, presente sus descargos a dicha calificación.

El plazo máximo para notificar la resolución con la asignación del perfil es de treinta (30) días hábiles contado a partir del vencimiento del plazo de diez (10) días hábiles para presentar sus descargos.

La impugnación de las resoluciones que asignan el perfil de cumplimiento se rige por lo dispuesto en la Ley del Procedimiento Administrativo General.

Del tratamiento de los sujetos con anterioridad a su calificación:

Los sujetos que hayan estado incluidos en el Régimen de Buenos Contribuyente al día anterior a la fecha de entrada en vigencia de este Decreto Legislativo, continuarán aplicando

las normas que otorgan un tratamiento específico por su calidad de tales, incluyendo aquellas normas modificadas por el presente decreto legislativo, hasta que surta efecto la primera asignación del perfil de cumplimiento cada uno de ellos.

Cambios normativos – Código Tributario:

- Del domicilio fiscal: En los casos que el sujeto ostente el nivel de cumplimiento más

bajo, el cambio de domicilio fiscal solo podrá efectuarse si se cuenta con la

autorización previa de la SUNAT conforme al procedimiento que esta establezca. - De la declaración tributaria: En el caso de los deudores tributarios, que se les haya

asignado cualquiera de los dos niveles de cumplimiento más bajo, el plazo que

tendrá la Administración Tributaria para pronunciarse sobre la veracidad y exactitud

de los datos contenidos en la declaración rectificatoria que sea presentada con

posterioridad a la culminación de un procedimiento de fiscalización parcial que

comprenda el tributo y periodo fiscalizado y que rectifique aspectos que no hubieran

sido revisados en dicha fiscalización, siempre que se haya determinado una menor

obligación, será de 90 días hábiles. - Medidas cautelares: A cualquier sujeto que ostente cualquiera de los dos niveles de

cumplimiento más bajos, se le podrá aplicar medidas cautelares previas al

procedimiento de cobranza coactiva.

Cambios normativos – Ley del IGV:

Devolución de impuestos a turistas: Para que se efectúe la devolución del IGV a los turistas en los establecimientos calificados por la SUNAT como tales, estos deberán haber sido calificados con alguno de los dos niveles más altos de cumplimiento, así como inscribirse en el registro que implementará la SUNAT.

De la vigencia:

El presente Decreto Legislativo entra en vigencia el día siguiente al de su publicación (es decir entró en vigencia el 20 de marzo del 2022), salvo lo dispuesto en la séptima disposición complementaria modificatoria que lo hace con la entrada en vigor del reglamento del presente decreto legislativo.